![]()

Autor: Bodo Beteiligungen AG Robert Leisner

Autor: Bodo Beteiligungen AG, Robert Leisner

Die Bodo Beteiligungen AG ist eine Gesellschaft, die sich überwiegend im Eigentum der Familie Wolf / Leisner befindet. Die Gesellschaft beteiligt sich an anderen Unternehmen und übernimmt für diese Beteiligungen meistens auch die Geschäftsführung. Sie übernimmt damit auch wirtschaftliche Verantwortung für den Erfolg der Beteiligungen. Daneben erbringt die Geselslchaft auch wirtschaftliche Beratungsleistungen.

Der Vorstand strebt als selbstgestecktes Ziel eine Rendite von 6% p.a. an auf eingesetzte Gesamtkapital.

Mit Hilfe einer Simulation über einen Zeitraum von 10 Jahren soll nun ermittelt werden, wie realistisch die Erzielung dieser Mindestrendite mit dem gegebenen Portfolio erscheint. Je nach Ergebnis kann die Simulation zu konkreten Handlungsempfehlungen für die Optimierung des Portfolios führen.

Die Simulation wird mit Hilfe der Software PortfolioAnalytics der Firma Bodoconsult EDV-Dienstleistungen GmbH (www.bodoconsult.de) durchgeführt. Sie wird im wöchentlichen Turnus durchgeführt. Die Daten kommen dabei direkt aus der Portfoliomanagement-Software der Bodo Private Vermögensverwaltung GbR.

Im Folgenden werden die wichtigsten Ergebnisse der Simulation vorgestellt. Der ausführliche Bericht ist hier zu finden.

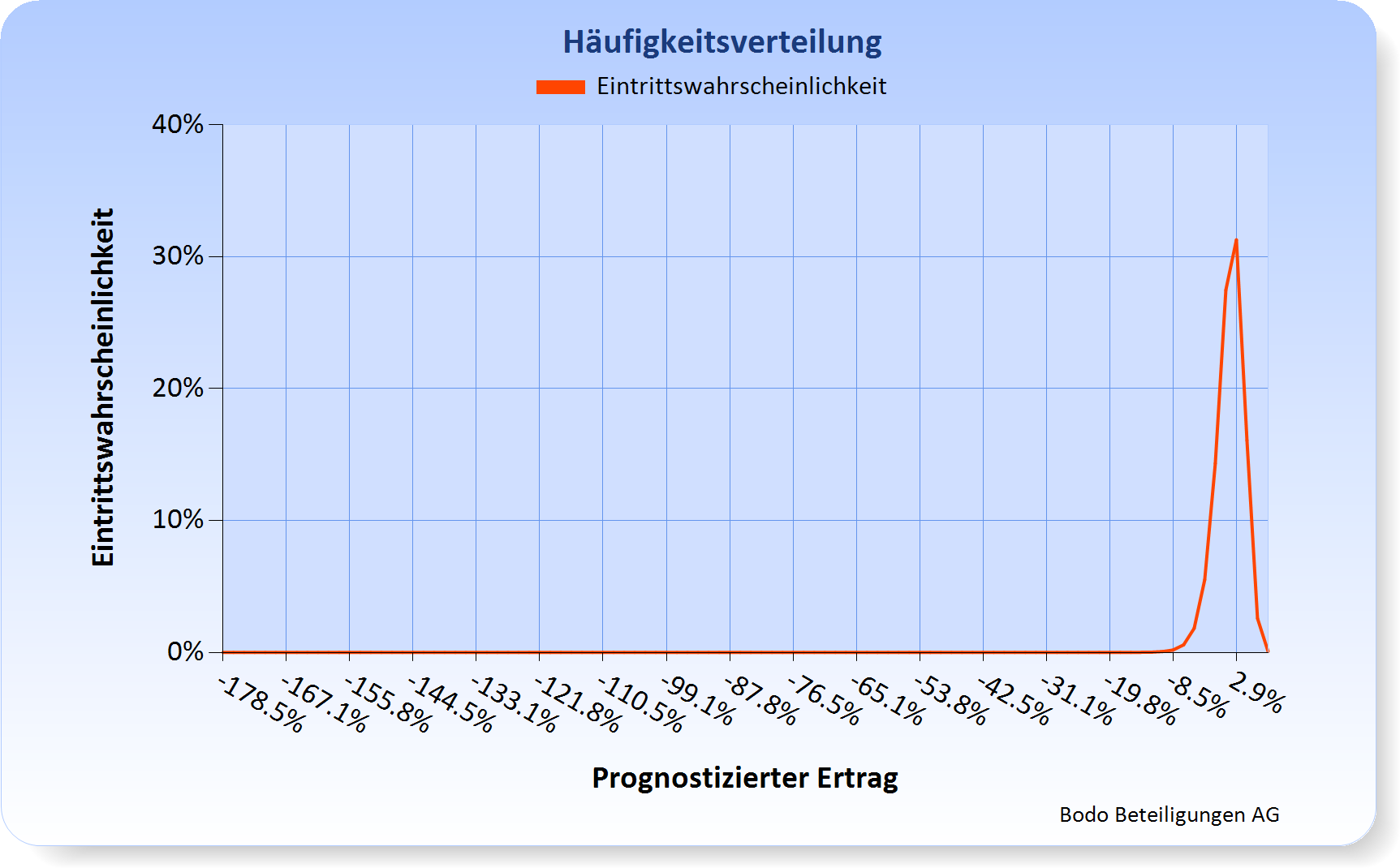

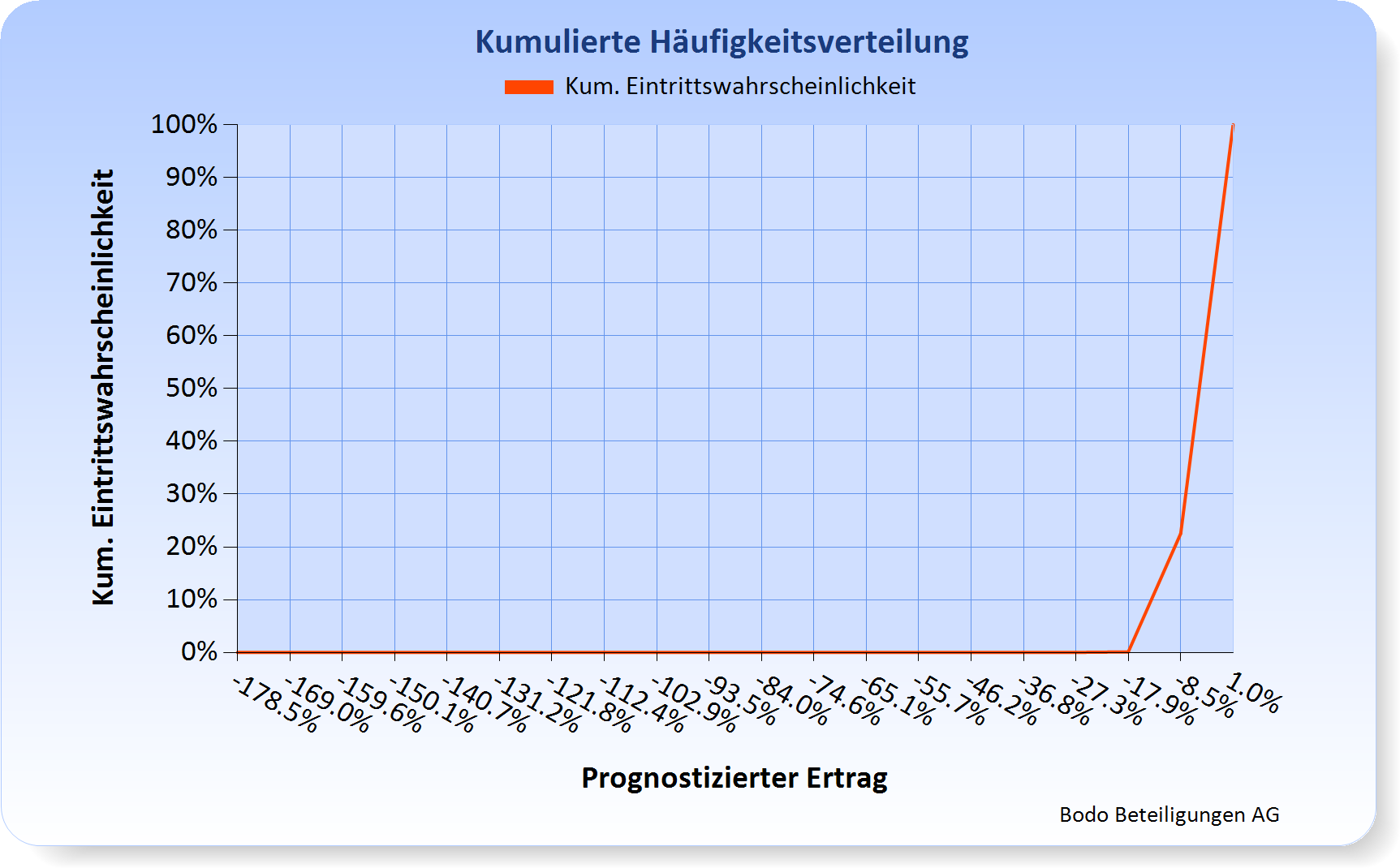

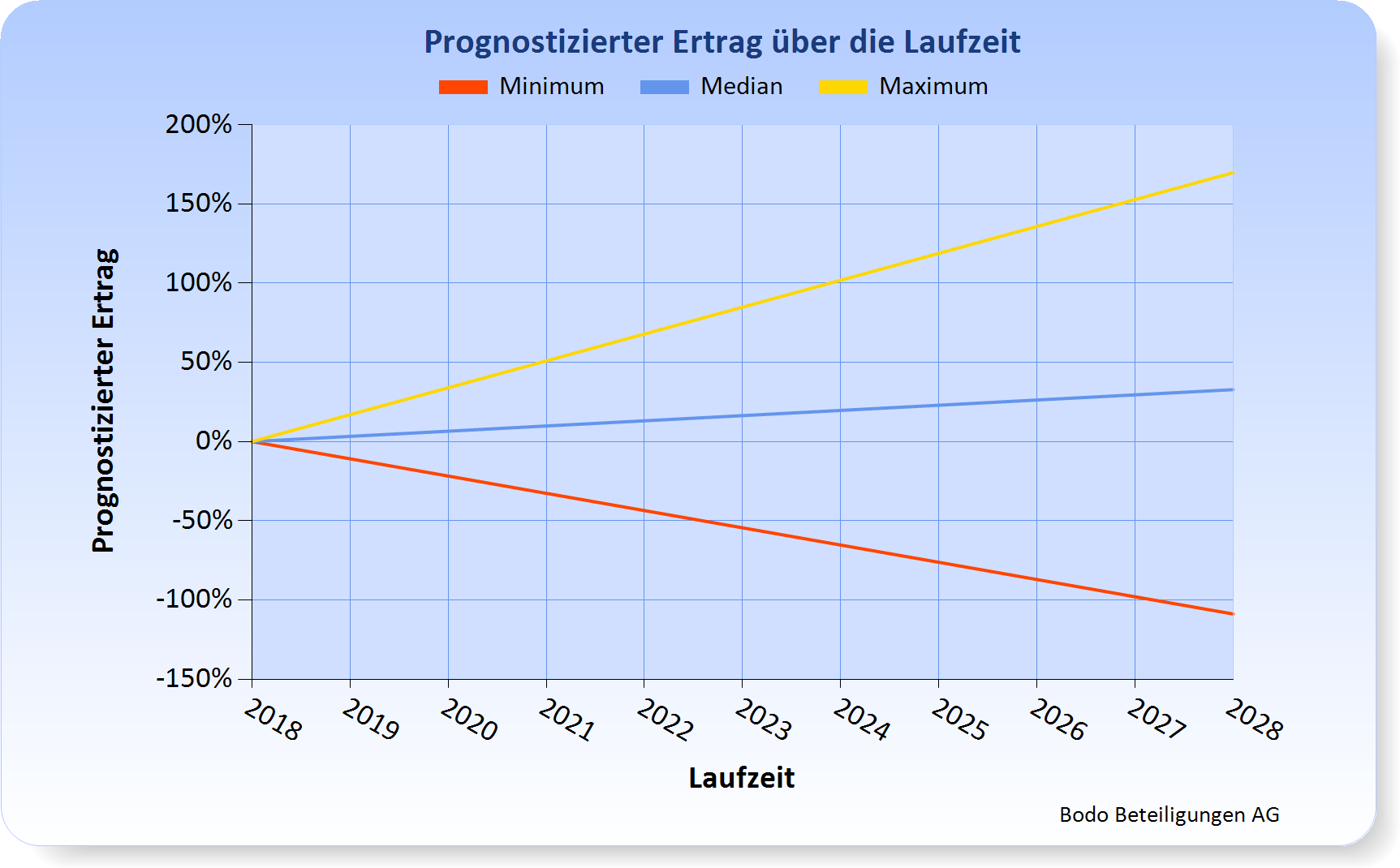

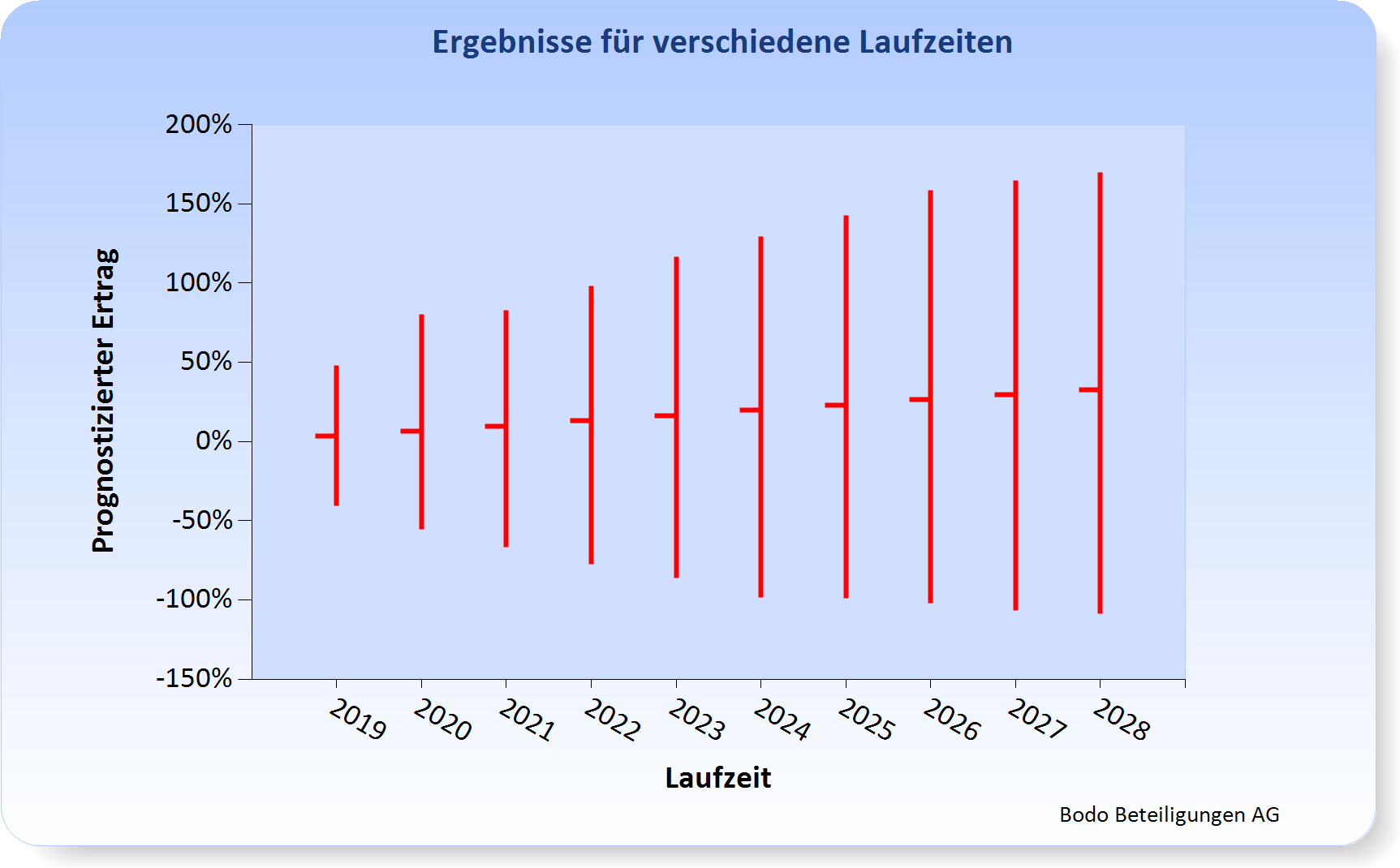

Bei einer Simulation ist zunächst einmal die Verteilungsfunktion der Ergebnisse der einzelnen Simulationsläufe ein wichtige Größe. Dann interessieren besonders die drei wichtigen Zeitpfade, die zum schlechtesten, zum besten und zum mittleren Ergebnis führen. Dann sind noch die statistischen Kenngrößen des Simulationsergebnisses von Interesse.

Die Verteilungsfunktion der Simulationsergebnisse sollte sich mit einer ausreichenden Anzahl an Simulationsdurchgängen der typischen Glockenkurve der Normalverteilung annähern. Die beiden obigen Abbildungen zeigen die Verteilungsfunktion bzw. die kumulierte Verteilungsfunktion der Simulationsergebnisse.

Die oben stehende Abbildung zeigt die Simulationsdurchläufe, die zum schlechtesten, zum besten und zum mittleren Ergebnis am Ende der Laufzeit geführt haben. In der Regel ist das schlechteste Ergebnis von besonderer Wichtigkeit, da es möglicherweise die negativsten Auswirkungen hat. Interessant ist auch die Streuung der Ergebnisse. Je näher die drei Kurven beieinander liegen, desto stabiler sind die zu erwartenden realen Ergebnisse.

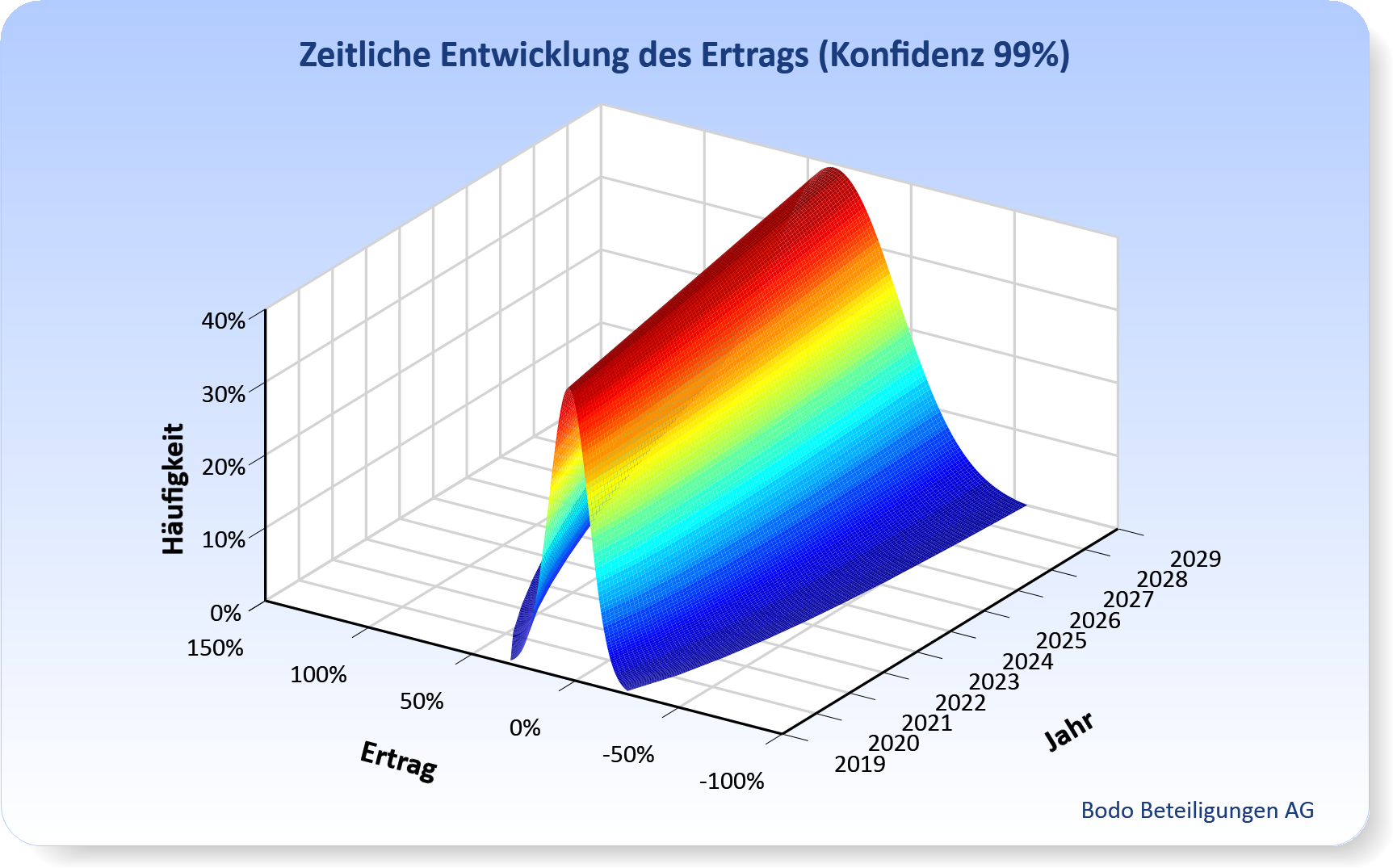

Das oben gezeigte Flächendiagramm verdeutlicht die Veränderung der möglichen Ergebnisse im Laufe der Zeit. Eine Krümmung nach links oben zeigt eine positive Entwicklung hin zu höheren Erträgen bei, die Zeitdiversifikation wirkt also im Mittel positiv. Sind oberer und unterer Rand der Kurve entsprechend gekrümmt, nehmen die Verlustrisken ab und die Gewinnchancen zu.

Die Ergebnisse der Simulation liefern keine Anhaltspunkte für sinnvolle Veränderungen an der Asset Allocation. Das aktuelle Portfolio erscheint geeignet, die geforderte Mindestrendite mit einer hohen Wahrscheinlichkeit zu erreichen.